2011年春夏,美国经济处在萧条边缘之际,保罗·克鲁格曼在自己的专栏里建议:“我们也许需要捏造外星人入侵的威胁,这样才能增加防御外星人的开支。”这虽然是一个苦涩的玩笑,但却符合经济学的原理,因为“在经济学家看来,消费创造需求,不管是哪一方面的消费。”

相比美国政府,中国政府要“创造需求”却好像要容易得多,它只要干两件事情,第一,把拧紧的“水龙头”打开来,第二,把印钞机的速度加快点。

进入2014年下半年以后,我们看到的景象正是这样,与五年前大张旗鼓的“四万亿计划”相比,这一次的“泡沫制造计划”非常之低调。

我们先来看一组数据和正在发生的事实:

货币:2014年上半年人民币贷款增加5.74万亿元,同比多增6590亿元。截至6月末,广义货币(M2)余额120.1万亿元,同比增长14.7%。按这个速度,全年的新增货币量很可能超过10万亿元;

中国1998-2014年上半年M2余额

投资:2014年以来,国务院已批复铁路项目投资总额达1.11万亿元,11月7日,发改委又一口气批复了22个城市的地铁建设规划,总投资达8820亿元;

楼市:截止今年11月中旬,北上广深四个城市的土地出让金高达4519亿元,平均楼面单价比去年同期大涨53.4%。从十月开始,除上述四城之外的所有城市均取消限购限贷政策,楼市交易迅速恢复,连跌价较狠的杭州市,都在十月创下2009年以来的交易最高纪录;

股市:11月21日,出乎绝大多数观察家的预料,央行突然宣布自28个月以来的第一次降息,萎靡日久的资本市场狂飙陡起,11月28日,深沪两市居然发生7100亿元的交易天量,创造了全球股市的一个历史性记录,中国股市的交易市值更是一举超过日本。

在一些局部地区,因国家战略而引发的投资猜想似乎更为疯狂。

11月4日,中央财经领导小组研究丝绸之路经济带和21世纪海上丝绸之路规划,发起建立亚洲基础设施投资银行和设立丝路基金,推进“一带一路”建设,据计算,仅铁路建设金额就将达3000亿到5000亿元左右,由此所带动的亚太区域未来10年间的基础设施投资需求,将达8万亿美元;

日前,我去福建走访,当地官员满脸通红地告诉我,习大大在福建调研期间为该省设下GDP增长目标,需在2018年之前超过台湾,据此,福建已向国务院上报3520个项目清单,涉及投资总额约7万亿元,其中,规划中的自贸区面积即为上海自贸区面积的19倍。

林林总总的迹象表明,我们正在经历的2014年的冬季,是一个燥热不安的季节,年初所设定的“去杠杆、调结构”调控目标貌似已无人再提,一个新的“泡沫周期”正如期而至。

如果你还对我的判断有怀疑,现在就可以站起来做一个最简单的试验:去敲开隔壁老王家的门,问他打算如何处理银行里的存款,不出意料的景象应该是,他将焦急地问你:我到底是该投资楼市呢,还是该冲进股市?

这样的问题,在2005年出现过一次,后来,在2009年又出现了一次,而那两个时期,正是泡沫升腾的时刻。

之所以说当前的景象是“泡沫式复苏”,是因为,有另外的几组数据正冰冷地站在那里:

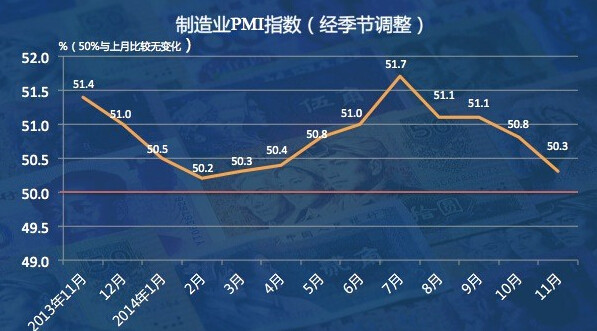

11月,汇丰制造业PMI指数降至50.0,创6个月低位。PMI指数50为荣枯线,数据说明中国制造业面临相当的下行压力。李克强总理巡视各地时,必问三个实体经济指数:用电量是增是减?货运量是增是减?贷款供应量是增是减?这就是著名的“克强三问”,若在今日,以此三项问及各地官员,回答恐怕都是令人尴尬的。

制造业PMI指数

即便观察日渐火爆的楼市和股市,我们仍然可以清晰地看到,所谓的交易复苏其实都来自政策松绑的效应以及监管有意缺失,而非结构调整优化的结果,前者的复苏来自于限购限贷政策的取缔,后者的狂热则是上市公司并购申报的放松以及监管当局对“新庄家”们的刻意宽容,那些连涨10个乃至20多个涨停板的公司无一不得益于“题材”,而历史的经验一再告诉我们,当“题材”如小飞侠般地降临股市之时,必是投机与泡沫并生的野蛮时刻。

面对2014年宏观经济局面的戏剧性波动,似乎可以得出两个这样的结论:第一,中国经济的基本面充满了弹性,它既没有某些人想象的那么糟,也没有另外一些人想象的那么好,它仍然在一个内生式的成长通道里运行;第二,产业结构调整的复杂性和艰巨性毕现无疑,中央政府利用货币和利率政策进行宏观调控的能力已大大减弱,市场化力量的激发以及其对垄断体制的冲击仍需假以时日。

在这一轮新的、已经悄然到来的“泡沫周期”里,中国经济能否安全而有效率地再行一程,这实在是一个没有答案的问题,唯一可以确定的是,我们老百姓口袋里的钱,真的是越来越不安全了。

(扫一扫轻松关注“竞宇金融”微信号,免费获取最新房产资讯和优惠政策)